एक कंपनी में, कई प्रकार के निदेशक हो सकते हैं जैसे प्रबंध निदेशक, संपूर्ण-समय निदेशक, अंशकालिक निदेशक और प्रबंधक। पारिश्रमिक का भुगतान सभी निदेशकों को कंपनी अधिनियम, 2013 की धारा 197 के प्रावधानों के अनुसार किया जाएगा। पुरानी कंपनियों के अधिनियम, 1956 में अध्याय 198,309 आदि के तहत प्रावधान थे, जो प्रबंधकीय पारिश्रमिक से अलग-अलग निपटते थे, जबकि नई कंपनियां अधिनियम, 2013 इन सभी प्रावधानों को एक अध्याय यानी 197 के तहत समेकित किया गया है। निदेशकों की नियुक्ति के साथ , अधिनियम द्वारा कुछ पारिश्रमिक निर्धारित किया जाता है जिसे नहीं भूलना चाहिए। यह लेख आपको कंपनियों के अधिनियम 2013 के अनुसार निदेशक के पारिश्रमिक को बताएगा ।

निदेशक के पारिश्रमिक की प्रयोज्यता

एक कंपनी के निदेशक होने के नाते, कंपनी अधिनियम, 2013 के अनुसार निर्धारित प्रबंधकीय पारिश्रमिक के बारे में पता होना जरूरी है। चाहे वह एक निजी लिमिटेड कंपनी हो या सार्वजनिक लिमिटेड कंपनी , दोनों ही मामलों में निदेशकों के भुगतान के लिए नियमों का पालन किया जाएगा। ।

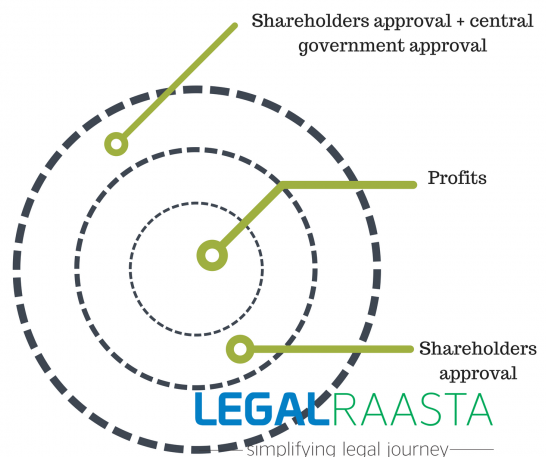

प्रबंधकीय पारिश्रमिक के तीन तरीके निम्न आकृति द्वारा वर्णित हैं:

- स्वचालित रूप से मुनाफे द्वारा

- शेयरधारकों की स्वीकृति से

- शेयरधारकों और केंद्र सरकार द्वारा

2013 की कंपनियों के अधिनियम 197 के तहत निदेशक का पारिश्रमिक

जिस दिशा में कंपनी अपने निदेशक को पारिश्रमिक दे सकती है वह विभिन्न तरीके हैं:

- सार्वजनिक कंपनी के मामले में , एक कंपनी कंपनी के अधिनियम 198 की धारा 198 में निर्धारित तरीके से गणना के अनुसार शुद्ध लाभ का 11% से अधिक का भुगतान नहीं कर सकती है। चाहे वह प्रबंध निदेशक हों या पूर्णकालिक निदेशक।

- केवल एक प्रबंध निदेशक, पूर्णकालिक निदेशक या प्रबंधक रखने वाली कंपनी अपने शुद्ध लाभ का 5% से अधिक का भुगतान नहीं करेगी।

- एक कंपनी में एक से अधिक ऐसे निदेशक होते हैं, जो पारिश्रमिक 11% से अधिक निवल लाभ के लिए देय होंगे।

एक निर्देशक के लिए अधिकतम पारिश्रमिक:

नीचे दी गई तालिका आगे की सीमाओं को चित्रित करेगी:

| पूंजी (रुपए) | एक निदेशक को पारिश्रमिक की उच्चतम सीमा |

| 5 करोड़ से कम | 30 लाख |

| 5 करोड़ या उससे अधिक लेकिन 100 करोड़ से कम | 42 लाख रु |

| 100 करोड़ या उससे अधिक लेकिन 250 करोड़ से कम | 60 लाख |

| 250 करोड़ और उससे अधिक | रुपये से अधिक की पूंजी के 9.99% के साथ 60 लाख। 250 करोड़ रु |

- यदि किसी कंपनी को पर्याप्त लाभ हो रहा है, तो वह अपने प्रबंध निदेशक या पूरे समय के प्रबंधक पारिश्रमिक का भुगतान उपरोक्त उल्लिखित प्रबंधकीय पारिश्रमिक का 200% तक कर सकता है यदि शेयरधारकों ने एक विशेष प्रस्ताव के माध्यम से अपनी स्वीकृति दी हो ।

- एक प्रबंधकीय निदेशक, जो रु। तक की हिस्सेदारी नहीं ले रहा है। 5 लाख या उससे अधिक और कंपनी के निदेशक दो साल की अवधि के दौरान प्रबंधकीय व्यक्ति के रूप में उनकी नियुक्ति से पहले किसी भी प्रमोटर से संबंधित नहीं हैं, इसलिए इस मामले में, कंपनी उन्हें वर्तमान प्रासंगिक लाभ और 2.5% का भुगतान कर सकती है विशेष प्रस्ताव द्वारा शेयरधारकों की मंजूरी के साथ 5%।

- वर्तमान प्रासंगिक लाभ धारा 198 के तहत गणना की गई लाभ है और इसके तहत धारा 4 (1) में निर्धारित आय से अधिक व्यय की कटौती नहीं है। यह उन वर्षों के संबंध में सभी सामान्य कामकाजी शुल्कों से संबंधित है, जिसके दौरान प्रबंधकीय व्यक्ति कंपनी या उसके होल्डिंग और सहायक कंपनियों के कर्मचारी, निदेशक या शेयरधारक नहीं थे।

- खंड II और अनुभाग III में निर्दिष्ट पारिश्रमिक पर छत की गणना करते समय, निम्नलिखित अनुलाभ हैं जिन्हें शामिल नहीं किया जाएगा:

- पीएफ या सुपरनेशन फंड या एन्युइटी फंड आयकर अधिनियम, 1961 (1961 का 43) के तहत कर योग्य नहीं हैं।

- ग्रेच्युटी सेवा के प्रत्येक वर्ष के लिए आधे महीने के वेतन से अधिक नहीं होगी

- कार्यकाल के अंत में छुट्टी का नकदीकरण।

5. खंड (ए) के अनुसार, आईटी अधिनियम 1961 के तहत कर की सीमा से अधिक पीएफ (भविष्य निधि), सुपरनेशन फंड या एन्युइटी फंड में किए गए किसी भी योगदान को प्रबंधकीय पारिश्रमिक की गणना के उद्देश्य से शामिल नहीं किया जाएगा। चाहे वह पर्याप्त लाभ की घटना हो या शून्य लाभ की।

निदेशक द्वारा पारिश्रमिक के रूप में कंपनी द्वारा दी जाने वाली सुविधाएं

यह आवश्यक नहीं है कि वेतन के रूप में जो कुछ भी है, उसे पारिश्रमिक माना जाएगा। लेकिन इसके अलावा, एक प्रबंधकीय व्यक्ति को प्रदान किए गए पुरस्कार और मुआवजे भी पारिश्रमिक में गणना योग्य हैं। कंपनी द्वारा किए गए व्यय को प्रबंधकीय पारिश्रमिक भी कहा जाता है:

- किराया-मुक्त आवास, या किसी अन्य सुविधा पर निःशुल्क व्यय

- रियायती दर पर सुविधाओं पर व्यय

- जीवन बीमा, निदेशक के लिए या उसके / उसके पति / बच्चे के लिए कोई पेंशन, वार्षिकी या ग्रेच्युटी पर व्यय।

- निदेशक की ओर से किसी भी लापरवाही, चूक, मिसफायरेंस, ड्यूटी के उल्लंघन / विश्वास के संबंध में किसी भी देयता के खिलाफ क्षतिपूर्ति पर व्यय, इस मामले में, इस तरह के बीमा पर भुगतान किया गया प्रीमियम उसके पारिश्रमिक के एक हिस्से के रूप में लिया जाएगा।

- निदेशक या प्रबंधक द्वारा व्यक्तिगत उपयोग से संबंधित वाहनों के रखरखाव पर व्यय।

हम ट्रेडमार्क पंजीकरण, कंपनी पंजीकरण, FSSAI लाइसेंस जैसी कई प्रकार की कानूनी सेवाएं प्रदान करते हैं, और भी बहुत कुछ। तो, पूरी तरह से परेशानी मुक्त प्रक्रिया के लिए, “लीगलरैस्टा” की विशेषज्ञ टीम से संपर्क करें।

आप अपनी क्वेरी ईमेल: contact@legalraasta.com पर भेज सकते हैं और हमें 8750008585 पर रिंग कर सकते हैं।

संबंधित आलेख:

निदेशकों को ऋण

एक कंपनी के निदेशक का कर्तव्य

{kind=link}

{kind=link}